〇借地権の統計情報

〇借地権減少の要因

・相続等を契機に、相続人が借地権付建物を所有者(底地権利者)に売却

・借地権の権利意識(知識)が弱いため、所有者(底地権利者)に返還

・デベロッパー等の開発により借地契約を解消

〇継続地代の水準

契約締結が古い借地権ほど地代水準が新規賃料水準に比べると低い傾向がある。

その理由としては

・アパートなどの建物の賃貸と異なり、管理会社が介在していないケースも多く、適正な地代水準も不明のため放置されている。

・賃料の粘着性により、一般的な経済指標(固定資産税の増額等)と更新地代の上昇率が一致しない。

・地主と借地人の関係性(一般的に地主1に対し借地人が複数)等により、値上げ交渉をしていない。

・地代のおおよその目安としては、更地価格の1%、固定資産税額の3~4倍(年額)である。

〇継続地代の査定(注:新規の設定では手法が異なる)

鑑定評価基準及び慣行的に適用されている手法は下記のとおり。

・差額配分法

現⾏賃料と市場賃料の差額を公平の観点から配分して賃料を求める⼿法

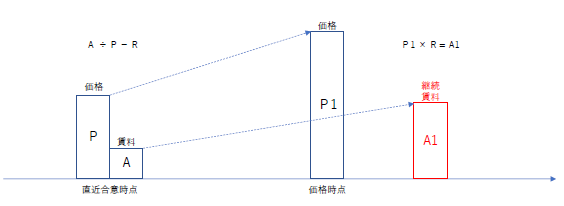

・利回り法

直近合意時点の利回りを規準に継続賃料を求める⼿法

・スライド法

直近合意時点から価格時点までの間における経済情勢等の変動率を反映する⼿法

・賃貸事例比較法

類似の賃貸事例から比準する方法

※契約内容等が類似の賃貸事例の収集は基本的に難しい。

・簡便法

①平均的活用利子率法

更地価格に1%を乗じる

②固定資産税額倍率法

固定資産税額に3~4を乗じる

※堅固建物等の借地条件の方が高くなる傾向にある。

※小規模宅地の特例を適用できる住宅地と適用のない商業地では固定資産税額の倍率は異なる。

〇借地権の存続期間

〇新法借地権の種類

〇借地権の評価