相続財産の金額構成比は、土地、現金預貯金等、有価証券の順になっています。そのうち土地は約42%と相続財産のほぼ半分を占めています。相続する財産は現金と不動産だけといったケースもおおいのではないでしょうか。相続税の申告書を記載する際に財産評価をします。財産評価の中でも、難易度が高いのが土地評価です。土地評価を行う際には、現地調査と行政調査を行い、土地の減価要因を見逃さないように注意しましょう。

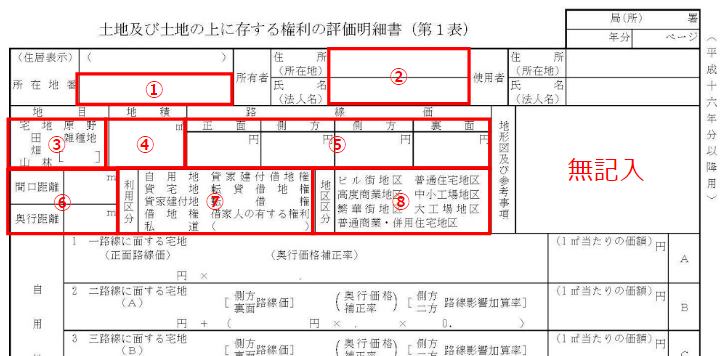

評価明細書(第1表)の記入例

※評価明細書は国税庁HPより取得できます。

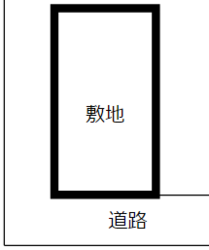

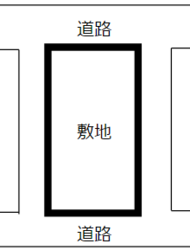

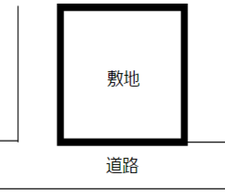

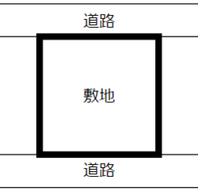

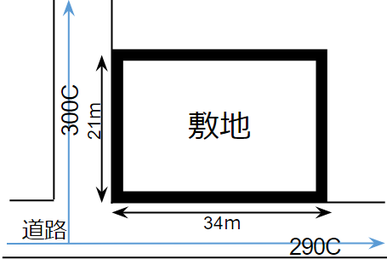

【正面路線の判定】

・一路線に面する宅地:前面道路の路線価

・角地:下記計算結果の高い路線価

・二路線に面する宅地:高い路線価

奥行価格補正率

300千円 × 0.96 = 288千円

290千円 × 1.00 = 290千円

⑥地積測量図、現況測量図、建築確認概要書

注意:法務局で取得できる公図には測量精度の低いものもあります。

⑦

・自用地:所有者以外に使用する権利者がない宅地

・貸宅地:借地権など宅地の上に存する権利の目的となっている宅地

・借地権:建物の所有を目的とする地上権又は土地の賃借権

・私道:不特定多数または特定多数の者の通行の用に供されている土地

・貸家建付借地権:貸家の敷地の用に供されている借地権

・転貸借地権:借り受けている宅地を他に転貸されている場合の借地権

・転借権:借地権者から借地権を借りている場合の権利

・借家人の有する権利:借家人がその借家の敷地である宅地等に対して有する権利

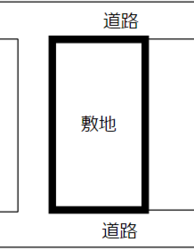

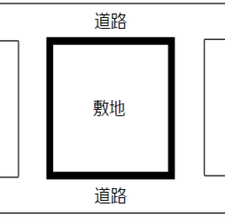

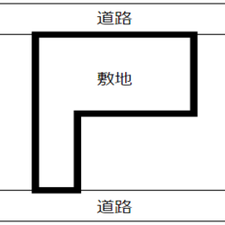

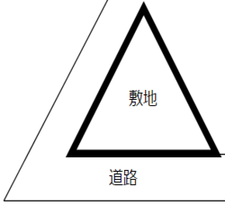

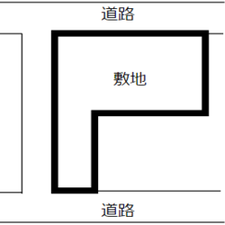

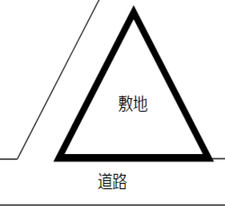

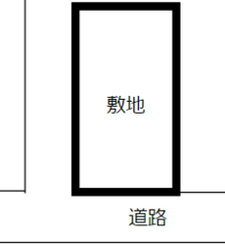

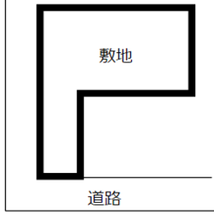

基本的な路線価評価のパターン

⑨該当する敷地形状をクリック