長らく続いてきたデフレ経済も、各種の指標をみると転換期に差し掛かっているのが伺える。直近の消費者物価指数(生鮮食品を除く総合、2020年=100)の動向は下記の表のとおりである。2023年6月時点の指数は105となっており、2000年以降最も高い上昇率となっている。

地価の動向はどうか。国土交通省発表の地価公示によれば、2023年1月時点の指数は102となっており、コロナ禍の前年、前前年から復調していることが伺える。

住宅ローン(変動金利)の指標になっている短期金利(短期プライムレート)の推移はどうか。2001年以降のデータをみると、低金利の状況が継続されている。但し、今後の動向には注意が必要である。前記のとおり、インフレ傾向に振れているため、日銀が政策金利を引き上げる可能性は否定できない。

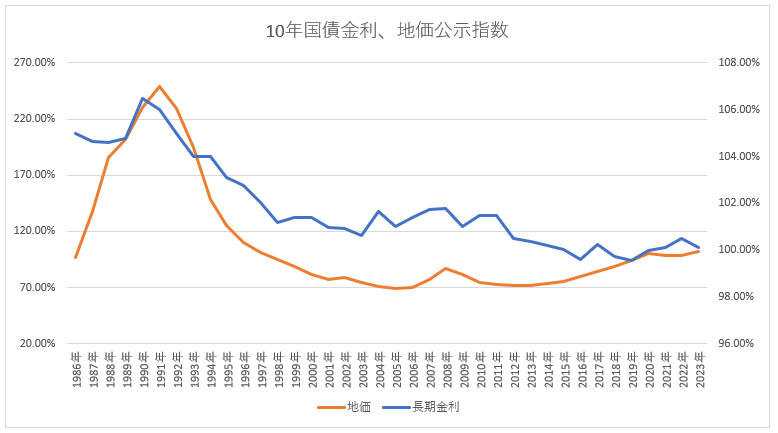

フラット35に代表される住宅ローン(固定金利)の指標になっている長期金利(10年国債)の推移はどうか。グラフをみると概ね横ばい傾向で推移しているようにみえる。しかし、直近の状況としては、長期金利の許容する乖離幅を±0.25%から±0.5%に引き上げたことから上昇傾向にある。

次に、上記の各指標と地価との相関の有無を検証する

消費者物価指数と地価との相関

※地価公示指数は1月時点の数値

消費者物価指数(生鮮食品を除く総合)に比べて、不動産(地価)は供給が硬直的であるため、価格の変動率が低い傾向にあるものの、直近の数年をみると、消費者物価指数と概ね連動して上昇傾向で推移している。

株価(TOPIX)と地価との相関

株価指数に比べ若干タイムラグがある形で連動している。

変動金利と地価との相関

変動金利の変動幅は地価に比べると低いが、概ね連動している。

長期金利のと地価との相関

長期金利と地価は連動している。

上記の各指標から、消費者物価指数、株価、金利と地価は概ね相関していることが伺える。しかし、バブル当時の地価の価格形成と昨今の収益還元法を投資尺度としている現在では相関の傾向が異なるはずである。収益性重視という観点から、都心部と地方で地価が二極化しているか検証してみる。

2014年までは東京圏の上昇(下降)後、地方圏が上昇(下降)する傾向であったが、2014年以降は、東京圏の上昇に連動していない。開発や取得する土地が選別される傾向が伺え、地価は収益性により二極化している。

今後の予想

※地方圏でも観光地としての稀少な自然資源を有する地域はインバウンドの影響から上昇する可能性が高い。

例)北海道ニセコ、京都市、沖縄県等

※全国的な流通業務施設用地の超過需要の影響が今後も続くものと予想され、IC、空港、港湾等に隣接する工業地は上昇する可能性が高い。