・道路には公道と私道がある

国、都道府県、市区町村などが管理している道路、国道、県道、都道、区道、私道などはが公道となり、道路種別は建築基準法第42条1項1号(以下1項1号道路)に該当します。1項1号道路以外はすべて私道扱いになり、道路の底地の権利者が地方公共団体等の公有地であったとしても、私道になります。

・道路の種類

・道路は道路以外の利用は可能?

下図のように、現況は道路のようにみえても、建築基準法上の道路ではなく、単なる通路のケースでは、道路以外としての利用もできます。

私道のなかでも、位置指定道路や42条2項道路などの建築基準法上の道路については、道路の所有者が私人であったとしても、勝手に建物などを建てたりすることはできません。

(道路内の建築制限)

建築基準法第44条1項

建築物又は敷地を造成するための擁壁は、道路内に、又は道路に突き出して建築し、又は築造してはならない。

ただし以下省略

(私道の変更又は廃止の制限)

建築基準法第45条1項

私道の変更又は廃止によつて、その道路に接する敷地が第43条第1項の規定又は同条第2項の規定に基く条例の規定に抵触することとなる場合においては、特定行政庁は、その私道の変更又は廃止を禁止し、又は制限することができる。

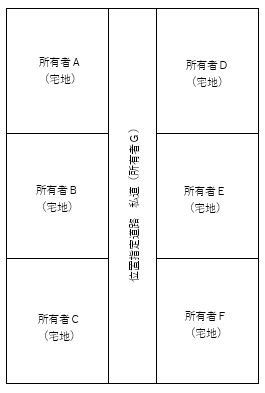

つまり、以下のようなよく見られるケースの私道では、勝手に道路を道路以外の用途に利用してはいけないのです。

上図のケースでは、私道の所有者Gは道路に接道している敷地の権利を有してないため、このまま道路として所有していても、あまりメリットはありません。だからといって、道路以外の用途に供しようとして、行政に廃道申請しても、上記建築基準法第45条1項の規定により認められません。

・反射的利益として宅地の所有者A~Gには通行権が発生している。

上記のとおり、廃道申請できない反射的利益として、敷地の所有者は権利のない私道を通行しています。

但し、実際問題としては、権利のない私道に接道している敷地の権利は、法的に認められた通行権があるわけでは ないの、法的に安定していません。そこで、このようなケースでは、通行やライフラインの掘削工事などを、所有者 から承諾してもらう(通行掘削承諾書を作成する)ことで、法的な安定性を確保する必要があります。また、基本的には承諾料を支払う必要があります。

・建築確認は取得できるか

敷地に建物を建てる場合には、原則として敷地が建築基準法上の道路に2m以上接道していることが必要になります。

この接道要件の中に、私道の権利を有している旨の記載はありません。

(敷地等と道路との関係)

建築基準法第43条1項

建築物の敷地は、道路(次に掲げるものを除く。第44条第1項を除き、以下同じ。)に2メートル以上接しなければならない。(但し書き以下省略)

・私道を買収する場合の取得費用はどの程度か

上図の所有者Gが所有している土地の所有権を、私道に接道している敷地の所有者が購入する場合費用はどの程度になるでしょうか。先程記載したとおり、私道の権利がなくても、とりあえず通行はできそうです。しかし、実際の売買にあたり、このような私道の権利がない土地が売りに出されたら購入をするでしょうか。やはり、法的に安定した通行権が確保された土地の方が評価は高くなります。

・私道の簡易的な評価方法

① 道路に面している敷地の内、標準的な規模、形状、方位の画地を選定する。

② 標準的画地の価格を路線価評価で査定する。

※相続税路線価がない場合は固定資産税路線価を採用する。

全国地価マップから検索できます。

③ 標準的画地の単価を査定

計算式:相続税路線価 ÷ 0.8

100,000円/㎡ ÷ 0.8 = 125,000円

※固定資産税路線価を採用の場合は0.7で割り戻します

④ 私道の減価率

・「土地価格比準表」(地価調査研究会)の私道減価率:準公道的私道80%以上

・「相続税財産評価基本通達」(国税庁)の私道評価:30%相当額

※相続税財産評価基本通達の私道減価は、公共用として不特定多数が通行している場合は100%減価になる。

以上から80~90%と判定。

⑤ 私道を取得することにより、道路の通行権が確保できることによる増加率

都心か地方か、商業地か住宅地かで判断が異なりますが、住宅地内で、既に不特定多数が通行の用に供している

現状を考慮して10%と判定。

⑥ 私道評価:標準宅地価格の単価×減価率×増加率×道路面積

125,000円 × 0.1 ~ 0.2 × 1.1 × 1,000㎡ = 13,750,000 ~ 27,500,000円

実際には売買実例価格から標準的画地の価格を求める必要があるほか、私道の地権者と宅地の地権者との関係性なども影響するため、一律に評価することはできませんが、おおよその目安として、上記の計算式が参考になります。