〇相続財産に占める不動産の割合

平成30年12月国税庁発表の「相続税の申告状況の概要」によれば、相続財産の金額構成比は、土地が36.5%、現金・預貯金等31.7%減少傾向にあるものの、不動産の占める割合が依然として高い状況にあります。

〇土地は利用方法により評価額が増減する

金融資産と異なり、土地は利用方法(更地、農地、一般住宅、アパート、公共利用等)より評価額が変化します。

相続対策として、アパートを建てるのは、評価額が他の利用方法に比べて低く査定されるためです。

〇アパートを建てた場合の評価額

例)東京都青梅市(市役所の場所)に300㎡の土地を父親(被相続人)が所有

①更地の場合

青梅市役所の平成30年度相続税路線価は135,000円。(路線価図)

評価の計算式は国税庁HPより、「土地及び土地の上に存する権利の評価明細書(平成30年分以降用)PDF」をダウンロードして利用します。

形状も整形地で、道路付けも前面道路のみの一方路画地であれば、

135,000円 × 300㎡ = 40,500,000円

②アパートが建っている場合

【計算式】

自用地の評価額 × ( 1 - 借地権割合 × 借家権割合 × 賃貸割合 )

路線価図より、対象地の借地権割合は60%、借家権割合は30%、賃貸割合は全室賃貸中という想定で100%とします。

40,500,000円 × ( 1 - 60% × 30% × 100% ) = 33,210,000円

③評価額と税金の格差は

評価額の格差は

40,500,000円 - 33,210,000円 = 7,290,000円

となりました。

税金の格差は

40,500,000円 × 20% = 8,100,000円

33,210,000円 × 20% = 6,642,000円

その差分は約150万円程度です。

※基礎控除額や他の資産等の条件は無視しています。

地価が高いエリアではその格差が更に大きくなります。

一般的な感覚でいえば、150万円という金額は決して小さいものではありません。

この150万円を惜しむために、アパートを建築すべきか否かは不動産事業をするという長期的な視点が必要になります。

④青梅市のポテンシャルは高いか

・青梅市の人口・世帯数

| H27.3 | H28.3 | H29.3 | H30.3 | H31.3 | |

| 人口 | 137,021 | 136,704 | 135,817 | 134,986 | 133,738 |

| 世帯数 | 61,239 | 61,991 | 62,326 | 62,838 | 63,059 |

人口は減少傾向にあり、核家族化から世帯数は横並びになっています。

1世帯当たりの人数が減少しているため、小世帯向きの共同住宅に対する需要は一定程度あるかもしれません。

・最寄駅の乗車人数平均

| H25 | H26 | H27 | H28 | H29 | |

| 東青梅駅 | 6,873 | 6,663 | 6,726 | 6,690 | 6,601 |

青梅市全体の人口同様に減少傾向にあります。

地域的なポテンシャルは低いようです。

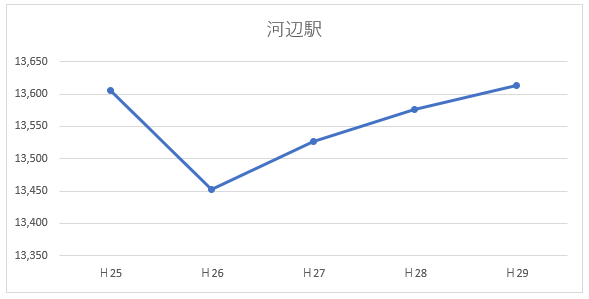

・隣接駅の乗車人数平均

| H25 | H26 | H27 | H28 | H29 | |

| 河辺駅 | 13,605 | 13,452 | 13,526 | 13,577 | 13,614 |

隣接駅は上昇しています。

河辺駅周辺は駅前再開発により、駅前の繁華性が高くなっています。

市内でも利便性の高い「河辺駅」周辺の人口は増加しているかもしれません。

隣接駅に賃貸需要が吸収されている可能性があります。

・賃貸物件の募集状況

東青梅駅徒歩10分の新築アパート(木造2F、総戸数14戸)

現在3室が募集中でした。稼働率は約79%です。

東青梅駅徒歩10分の中古アパート(軽量鉄骨造2F、築13年、総戸数16戸)

現在5室が募集中でした。稼働率は約69%です。

個別の物件でしか検証できていませんが、築古になると、賃料を廉価にしても稼働率を維持できない地域なのかもしれません。

賃料を下げることで、稼働率が維持できるか否かが、地域選定の重要な要素になります。

・収益物件(アパート)の販売状況

| 最寄駅 | 徒歩 | 築年 | 総戸数 | 販売価格 | 利回り |

| 河辺駅 | 6分 | 2017年10月 | 2戸 | 2380万円 | 6.5% |

| 東青梅駅 | 4分 | 1989年4月 | 3戸 | 4480万円 | 8.4% |

| 河辺駅 | 7分 | 1990年2月 | 4戸 | 2680万円 | 8.3% |

| 東青梅駅 | バス10分 | 1987年6月 | 6戸 | 1900万円 | 10.8% |

上記収益物件は募集事例のため、実際の成約ベースを考慮すると

駅徒歩10分圏で、新築7%程度、中古10%程度のようです。

・木造2Fアパート(総戸数8戸、延べ床面積200㎡)を建築して、10年後に販売した場合のシミュレーション

※賃料収入は当初5年間は戸当たり5万円/月、稼働率は80%とし、6年目からは賃料4万円、稼働率75%を想定する。

※運営費用は賃料収入の25%

※建設費用は坪単価60万円、総額3630万円

※販売価格は利回り10%想定、2880万円。売買に伴う諸経費は考慮外。

トータルの収支は

賃料収入 3360万円

運営費用 △840万円

建設費用 △3630万円

販売価格 2880万円

+1770万円

1770万円のプラスですが、販売価格には土地も含まれています。

土地が300㎡で路線価評価をすると

300㎡ × 135,000円 ÷ 0.8 = 40,500,000円

土地についても建設費用同様コストになるので

1770万円 - 4050万 = △2280万円

この計画だと、2280万円の赤字事業になります。

近視眼的に150万円の節税効果を期待してアパートを建てた結果、10年という長いスパンで判断した場合はマイナスになる可能性がありました。10年後に後悔するような相続にしないためには、長期的視点で相続対策を実施すべきです。