相続税の試算をする際、相続財産を把握するため財産目録を作成する必要があります。財産目録に基づいて個々の財産評価を行います。財産評価の合計額に税率を乗じて相続税を算出するためです。財産評価の中でも4割程度を占める土地の評価は難易度が高いです。

ざっくりと試算するのであれば下記の式でも問題ありません。

・路線価 × 面積 = 土地評価

・固定資産税評価額 ÷ 0.7 × 0.8 = 土地評価

しかし、基礎控除額ぎりぎりで精緻に査定する必要がある場合は財産評価基本通達に基づいた評価をする必要があります。

下記のような土地を相続したとしましょう。

業界用語で旗竿とかL字とかいわれる地型の土地です。

評価は下記の評価明細書に数値を記入して算出します

計算過程については相続DIYを参照してください。

この計算過程ででてくる「不整形地補正率」という項目があります。

この算出が非常に難しいところです。

上記図の”かげ地”といわれる面積部分を算出して、全体の敷地面積に占めるかげ地割合を求めます。

このかげ地割合に応じて不整形地補正率が確定します。

例えば、対象地が普通住宅地のB地区で、陰地割合が30%であれば、不整形地補正率は0.93となります。

旗竿状の敷地なら、まだなんとか算出できそうですが、下記のような形状の場合ではもはやCADなどを駆使しないと計算できません。

相続税が発生するかしないか、課税価格が微妙なケースでは、土地評価だけのために税理士に依頼するのは気が引けるかもしれません。

このかげ地割合、サクッと調べる方法があります。

実は、全国の市街地にある土地はすべて計算済みなんです。

土地を所有している場合、毎年固定資産税を納めます。

毎年5月くらいになると課税明細が送られてきます。

この固定資産税も固定資産税評価基準に基づき、かげ地計算を行って土地の評価額を算出しています。

そして、固定資産税の計算根拠も、土地が所在する市区町村の課税課に行くと、資料を閲覧できます。

※自治体によっては情報公開請求が必要かもしれません。

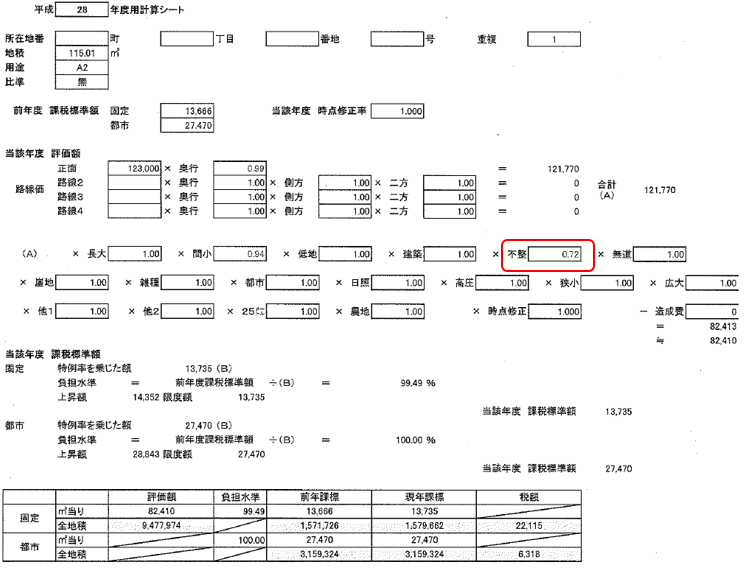

その資料が下記です。

“不整0.72”とあります。

これがかげ地割合を表しています。

1 - 0.72 = 0.28(28%)

課税庁が算出した数値になりますので、国税庁も否定することはできないと思います。

国税庁が自治体の計算した課税価格を否定したら、社会問題になりかねません。

相続が始まると、役所へ行く機会も増えると思いますので、ついでに課税課に立ち寄って確認しておきましょう。