家屋の評価額は固定資産税評価額と同じです。確認方法は毎年役所から送られてくる固定資産税の納税通知書に同封されている課税明細書に記載されています。家屋の評価方法は、対象となる家屋の評点数を求め、それに評点一点当たりの価額を乗じて評価額を算出します。評点数の算出が非常に複雑なため簡単に計算することはできません。概算額を調べたい場合は、以下で紹介する方法でおおまかな水準を把握することができます。

家屋評価のしくみ(基本)

家屋の簡易計算①|総務省公表データより試算する

〈計算式〉

①単位面積当りの価格 × 延べ床面積 × ②経年減点補正率 = 評価額

ケーススタディ:新築(築1年未満)、木造、専用住宅、延べ床面積100㎡の評価額

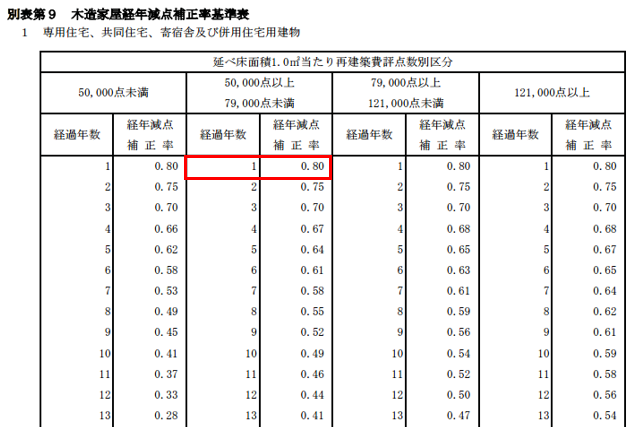

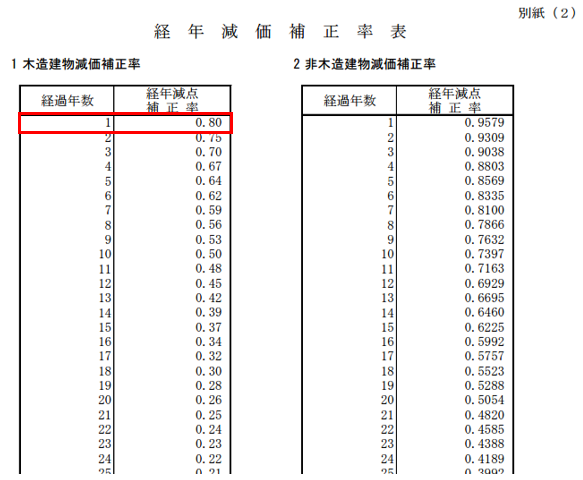

「②経年減点補正率」の求め方

〈計算結果〉

67,285円/㎡ × 100㎡ × 0.80 =5,382,000円

家屋の簡易計算②|法務局公表データより試算する

〈計算式〉

①単位面積当りの価格 × 延べ床面積 × ②経年減点補正率 = 評価額

ケーススタディ:東京都、新築(築1年未満)、木造、専用住宅、延べ床面積100㎡の評価額

「①単位面積当たりの価格」の求め方

東京都法務局>不動産登記における評価額のない建物の課税標準について>新築建物課税標準価格認定基準表(PDF)

「②経年減点補正率」の求め方

東京都法務局>不動産登記における評価額のない建物の課税標準について>経年減価補正率表(PDF)

〈計算結果〉

87,000円/㎡ × 100㎡ × 0.80 =6,960,000円